|

|

ЧИТАТЬ СВЕЖИЙ НОМЕР |

ЖАРА ВНЕ ДОГОВОРА,

или Рассказ о том, как аграрий Игорь ПЕТРИН застраховался и дошёл до финиша

Система агрострахования в последние годы возрождается, преодолевая недоверие со стороны аграриев. Активно стимулирует развитие этого института и государство, кнутом и пряником: во-первых, сельхозпроизводителям покрывается из бюджета часть страховой премии, во-вторых, всё чаще условием получения различных субсидий становится страхование посевов.

В Сибири по итогам 2023 года страхованием с господдержкой было охвачено 2 млн га, это 14% посевных площадей. Абсолютным лидером по страхованию, причём не только в СФО, но и во всей стране, вновь стала Омская область: здесь застрахованные площади превысили 1 млн гектаров. Кратно выросли объёмы страхования и в других сибирских регионах: в Красноярском крае в минувшем году аграрии застраховали 289 тыс. га, в Алтайском крае – 257 тыс., в Иркутской области – 128 тыс., в Новосибирской области – 115 тыс. га.

Однако цифры цифрами, но недавно по случаю мы услышали реальную историю сельхозпроизводителя, который заключил договор страхования, попал под сильнейшую прошлогоднюю засуху и рассчитывал на возмещение убытков.

Как работает сегодня система страхования и что в ней, по мнению непосредственных участников, необходимо исправить? Приводим монолог нашего собеседника без купюр:

– В этом году мы заключили контракт с китайской компанией на поставку сельхозпродукции, и одним из условий контракта было страхование посевов, – рассказывает Игорь ПЕТРИН, руководитель и собственник ООО «Петраковское» Здвинского района Новосибирской области – Мы подошли к вопросу тщательно: разговаривали с пятью ведущими страховыми компаниями, из них потом выбрали три, с которыми уже предметно вели переговоры об условиях приобретения полиса.

Сразу немного смутило то, что некоторые компании прописывали в предлагаемом договоре странные условия и делали странные «технические ошибки». Один страховщик, к примеру, потребовал от нас убрать весь урожай до 1 августа (?!), другой написал, что «Петраково» почему-то находится в Омской (!) области, а ещё одна компания прислала нам договор, в котором была ошибка в фамилии руководителя. Ну да ладно, будем считать это досадными опечатками – чего не бывает.

* Совет коллегам-аграриям №1. Очень внимательно читайте договоры: возможны «опечатки».

В итоге мы выбрали компанию «Сбербанк страхование», 11 мая 2023 года заключили договор и заплатили половину страховой премии – 450 тысяч рублей. Другую половину страховщику выплатил бюджет.

В итоге мы выбрали компанию «Сбербанк страхование», 11 мая 2023 года заключили договор и заплатили половину страховой премии – 450 тысяч рублей. Другую половину страховщику выплатил бюджет.

Условия договора были следующие: мы выбрали так называемое мультирисковое страхование, когда хозяйству компенсируется стоимость утраченного урожая, если утрата произошла по причине перечисленных в страховом договоре опасных природных явлений. Вот об эти-то «явления» мы и споткнулись в итоге. Но об этом ниже.

Также мы выбрали 50-процентную безусловную франшизу. То есть возмещение ущерба возможно лишь в том случае, если урожай в нашем хозяйстве окажется ниже 50% от среднего за пять лет. Можно выбрать франшизу и в 30%, но тогда, разумеется, страховая премия возрастает на порядок.

Есть и ещё один вид страхования – по ЧС. В этом случае вы платите всего 20 процентов страховой премии, а 80 процентов компенсируется государством. Но главное условие такой страховки – полная гибель посевов. Если эксперт найдёт хоть пару колосков, никакой компенсации.

* Совет коллегам-аграриям №2. Заключить договоры страхования и, самое важное, произвести оплату страховой премии нужно до выхода в поле: действие договора начинается с момента оплаты премии! Площади в договоре можно указать ориентировочные, по окончании посевной по форме 1-фермер всё скорректируете.

«ПОШЛА ЖАРА»

– Уже в июне мы поняли, что признаки страхового случая налицо: полтора месяца нет дождей, запасы влаги очень низкие, посевы угнетены сильнейшей жарой. Пишем соответствующее письмо страховой компании, где указываем, что на нашей территории наблюдается атмосферная и почвенная засуха. Прилагаем взятую у синоптиков за 5 тысяч рублей справку об отсутствии дождей в Здвинском районе.

Страховщик направил к нам в хозяйство специалиста из независимой оценочной компании, который зафиксировал ситуацию, составил акты, и убедился, что все агротехнологии соблюдаются: поля чистые, сорняков, болезней и вредителей нет.

Кстати, после того, как зафиксировали признаки наступления страхового случая, мы обязаны уведомлять страховщика о начале уборочных работ, а также о любых иных признаках и случаях, которые могут повлиять на урожайность. А когда осенью после дождей начался подгон зелени, и мы поняли, что три наших поля убирать просто невозможно из-за сплошной травы, с нас потребовали ещё и экономический расчёт, почему это невозможно, чтобы разрешить перепахать 380 гектаров и списать посевы. А ещё в связи с тяжёлыми погодными условиями мы отдельно согласовали со страховщиком продление сроков уборки на одну неделю, до 7 октября. Просили бОльший срок – но даже эту неделю выпросить было непросто.

Вся переписка в итоге составила более 50 официальных писем.

* Совет коллегам-аграриям №3. Готовьтесь к огромной переписке со страховой компанией. Столько бумаг я не видел, пожалуй, за все годы своей работы в сельском хозяйстве.

«А ТЕПЕРЬ – О ПОГОДЕ»

– Итак, неимоверными усилиями всего коллектива хозяйства мы 7 октября закончили уборку, отчитались в органы статистики, по форме 2-фермер сделали расчёт недополученного урожая и суммы ущерба – он, как мы посчитали, составил 10 миллионов рублей (7,5 млн по пшенице и 2,5 по остальным культурам). Пишем в страховую компанию заявление о выплате возмещения, прилагаем к нему тысячу листов различных документов: расчёты и справки, технологические карты, учётные листы трактористов, акты списания семян и агрохимии, сертификаты на СЗР и т.д. Делаем сканы (нам сказали: «Оригиналы пришлёте позже»), отправляем всё это страховщику – и ждём.

Еженедельно интересуемся насчёт рассмотрения наших документов – звоним, пишем электронные письма. В конце ноября, после того как мы пригрозили им несоблюдением сроков рассмотрения наших заявлений о выплате, нам ответили: «Так вы же оригиналы документов еще не выслали! Как вышлете, так и начнём работу!» Ладно, высылаем. Ждём.

В декабре я открываю электронный банк и вижу пришедшую на счёт ООО «Петраковское» выплату возмещения ущерба от страховщика – 289 тысяч рублей. Откуда взялась такая сумма, как её посчитали?!

В декабре я открываю электронный банк и вижу пришедшую на счёт ООО «Петраковское» выплату возмещения ущерба от страховщика – 289 тысяч рублей. Откуда взялась такая сумма, как её посчитали?!

Получаем от независимой оценочной компании расчёты размера ущерба и суммы страховой выплаты по каждой культуре. С замечанием от страховщика, что вообще-то он не обязан это делать, но так уж и быть, сделает для нас исключение. Не буду приводить тут цифры, они посчитаны по сложным, трудноусвояемым формулам, оспаривать которые можно бесконечно долго. Также не буду озвучивать подробности нашего общения с «независимым» экспертом (который, как известно, нанимается страховой компанией), сделавшим заключение об ущербе и страховой выплате, но поверьте, они весьма занимательны.

Главная причина такой мизерной выплаты, по данным экспертизы от страховщика, была вот в чём. Согласно полученным официальным данным из Западно-Сибирского УГМС, в период вегетации яровой пшеницы на территории нашего хозяйства наблюдалось три опасных события: два суховея и, внимание, «совокупное воздействие явлений «сильная жара» и «аномально жаркая погода». При этом воздействие сильной жары и аномально жаркой погоды не предусмотрены Договором в качестве страхового риска. Поэтому и компенсировать нам могут ущерб урожаю лишь от двух суховеев, но не от жары. То есть страховщик признаёт, что высокая температура действительно убивала наши посевы, но этот фактор не покрывается страховкой. А тот ущерб, что нанесли именно «покрытые страховкой» суховеи, не превысил указанную в договоре страхования франшизу в 50% потерянного урожая.

А теперь самое интересное: если мы с вами откроем утверждённые Минсельхозом РФ и согласованные с Национальным союзом агростраховщиков «Правила страхования урожая сельскохозяйственных культур, многолетних насаждений, осуществляемого с государственной поддержкой» от 21.12.2022 г., то мы обнаружим там список из 27 опасных для производства сельскохозяйственной продукции природных явлений и стихийных бедствий (эти события могут включаться в договор страхования как факторы риска). И таких явлений, как «сильная жара» и «аномально жаркая погода» в этом списке не существует, они не являются страхуемыми факторами потери урожая. Есть явления атмосферной и почвенной засухи, которых, согласно официальным данным синоптиков, весной и летом 2023 года на территории «Петраковского»… не было!

ВЫВОДЫ И УРОКИ

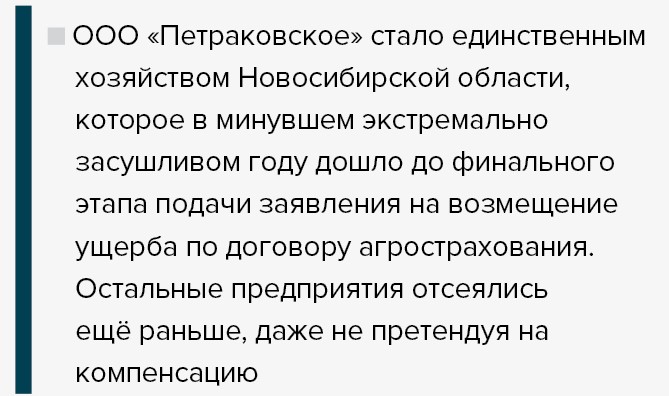

Очень показательный факт: ООО «Петраковское» стало единственным хозяйством Новосибирской области, которое в минувшем году дошло до финального этапа подачи заявления на возмещение ущерба по договору агрострахования. Остальные предприятия отсеялись ещё раньше, даже не претендуя на компенсацию.

– Мои коллеги, аграрии старшего поколения, сегодня мне говорят: «Ну, что тебе ещё нужно-то? 450 тысяч заплатил, 289 тысяч получил, государство половину страховой премии оплатило, условия экспортного контракта выполнил, да ещё и «зерновую» субсидию в полном объёме получишь, без «понижающего коэффициента». Что, тебе больше всех надо, что ли? Ты что, не понимаешь, как дела делаются?» Да, признаюсь, мне хотелось бы несколько больше. И дело не только в деньгах.

Какие выводы я и вся управленческая команда «Петраковского» сделали по итогам этой эпопеи?

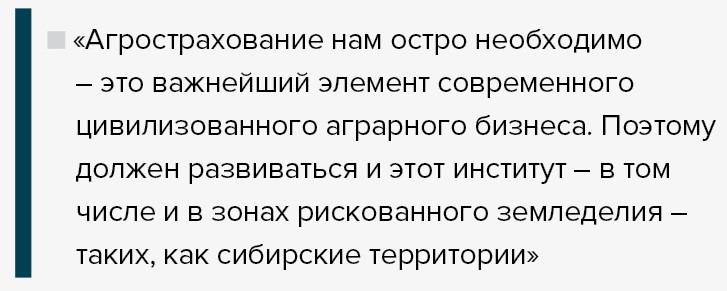

Прежде всего, я убедился, что агрострахование нам остро необходимо – это важнейший элемент современного цивилизованного аграрного бизнеса. Сельхозпредприятия развиваются, выходят на новый технологический уровень, расширяют рынки сбыта, реализуют экспортные программы, где страхование является обязательным. Поэтому должен развиваться и этот институт – в том числе и в зонах рискованного земледелия – таких, как сибирские территории.

2023 год по погодным условиям был одним из тяжелейших за последние 15-20 лет. Был введен режим ЧС как на территории области, так и в районах. При этом количество аграриев, заявивших о наступлении признаков страхового случая – единицы! При застрахованной площади в НСО 115 тыс. га выплата на регион – 289 тыс. руб. с застрахованной площади в 2,7 тыс. га. Естественно, возникает вопрос: кто не дорабатывает, чтобы механизм агрострахования – крайне необходимый нам механизм – заработал?

Мы изучили кухню этого бизнеса и увидели ряд системных проблем и нормативных дефектов, которые, на наш взгляд, серьёзно тормозят развитие агрострахования и снижают доверие аграриев к нему. Вроде вышеупомянутых «метеорологических явлений: налицо понятийная неразбериха, которая позволяет страховым компаниям отказывать в выплатах ущерба сельхозпроизводителям.

У нас есть ряд предложений по изменению действующих правил и регламентов, касающихся процедур, независимой экспертизы, понятийных пробелов, методик расчёта ущерба и страхового возмещения. Проблемы эти очевидны и на самом деле всем известны.

Вот только один пример: в перечень опасных погодных факторов должно быть включено такое природное явление, как «бездождевой период». Это интервал времени, в течение которого по наблюдениям на протяжении десяти и более дней осадков не было совсем, или их количество было меньше 1 мм. Каждый опытный аграрий подтвердит, что такое опасное природное явление пагубно влияет на посевы, а потому должно фиксироваться метеослужбами и входить в перечень подлежащих страхованию.

В сельском хозяйстве сменилась эпоха, идёт смена поколений, вообще, в большинстве своем в аграрном бизнесе на плаву остались грамотные и профессиональные люди. Да-да, те самые «эффективные собственники». Мы теперь умеем читать то, что мы подписываем, мы готовы отстаивать свои права, мы готовы к грамотному и конструктивному диалогу с законодателями и исполнительной властью.

Хотел бы особо подчеркнуть: мы понимаем, что страхование – это бизнес, направленный на получение прибыли, и мы не имеем никаких иллюзий насчёт правил игры. Мы понимаем свои риски как участников аграрного бизнеса, риски, связанные с природными факторами – это повседневность сельского хозяйства, которую нужно принимать как должное.

Но, на наш взгляд, взаимоотношения агрария и страховщика нужно – и можно – сделать более прозрачными и ПОНЯТНЫМИ. Чтобы у одной из сторон процесса не оставалось ощущение несправедливости. Это большая репутационная задача, которую мы должны решить вместе – и аграрии, и страховщики, и государство.

Павел БЕРЕЗИН, журнал ПРЕДСЕДАТЕЛЬ

МНЕНИЕ «СВЕРХУ»

В феврале нынешнего года в Москве, на пленарном заседании Всероссийского фермерского форума, директор ООО «Петраковское» Игорь ПЕТРИН задал вопрос первому заместителю министра сельского хозяйства РФ Оксане ЛУТ: как решить вопрос с отказами в страховых выплатах сельхозпроизводителям и не нужно ли подправить некоторые нормативные акты, уточнить некоторые понятия, особенно в «погодном» блоке? Приводим дословный ответ Оксаны Николаевны:

– Даже если бы у вас не было ветра, вам бы всё равно не заплатили. Это вопрос подхода к бизнесу: страховые компании – это тоже бизнес. Какой? Надо собрать [деньги], и желательно меньше заплатить.

Вы меня спрашиваете: как сделать так, чтобы компании платили? Такая методология – всё равно что-то найдут. Просто так, линейно, законодательно, за счёт нормативной базы этот вопрос не решить.

Начнём более плотно общаться НСА, и применять подходы. Но не нормативные, а понятийные. Если государство помогает, даёт поддержку, чтобы вы страховались, то мы хотим, чтобы при ситуации, которая является критической, нашим аграриям платили! Будем этого добиваться. Но этого нельзя сделать нормативкой – мы будем делать это по-другому. Постараемся договориться со страховыми компаниями, будем применять различные рычаги, чтобы повышать уровень платежей нашим сельхозтоваропроизводителям. Как говорится, будем «ставить на вид». Мы эту ситуацию исправим, будем над этим работать.

БОЛЬШЕ ОПЕРАТИВНЫХ НОВОСТЕЙ — В ТЕЛЕГРАМ-КАНАЛЕ ЖУРНАЛА ПРЕДСЕДАТЕЛЬ!

|

|

|

![]()