|

|

ЧИТАТЬ СВЕЖИЙ НОМЕР |

Зерновой сезон: когда включится «китайский пылесос»?

Зерновой сезон: когда включится «китайский пылесос»?

Сибирское зерно предстоящей осенью ожидает очередное ценовое ралли, а открывающиеся настежь экспортные «ворота» в Китай станут ключевым фактором сельскохозяйственного рынка сибирского региона. Об этом рассуждает постоянный эксперт ПРЕДСЕДАТЕЛЯ зернотрейдер Вадим МАЛЬЦЕВ:

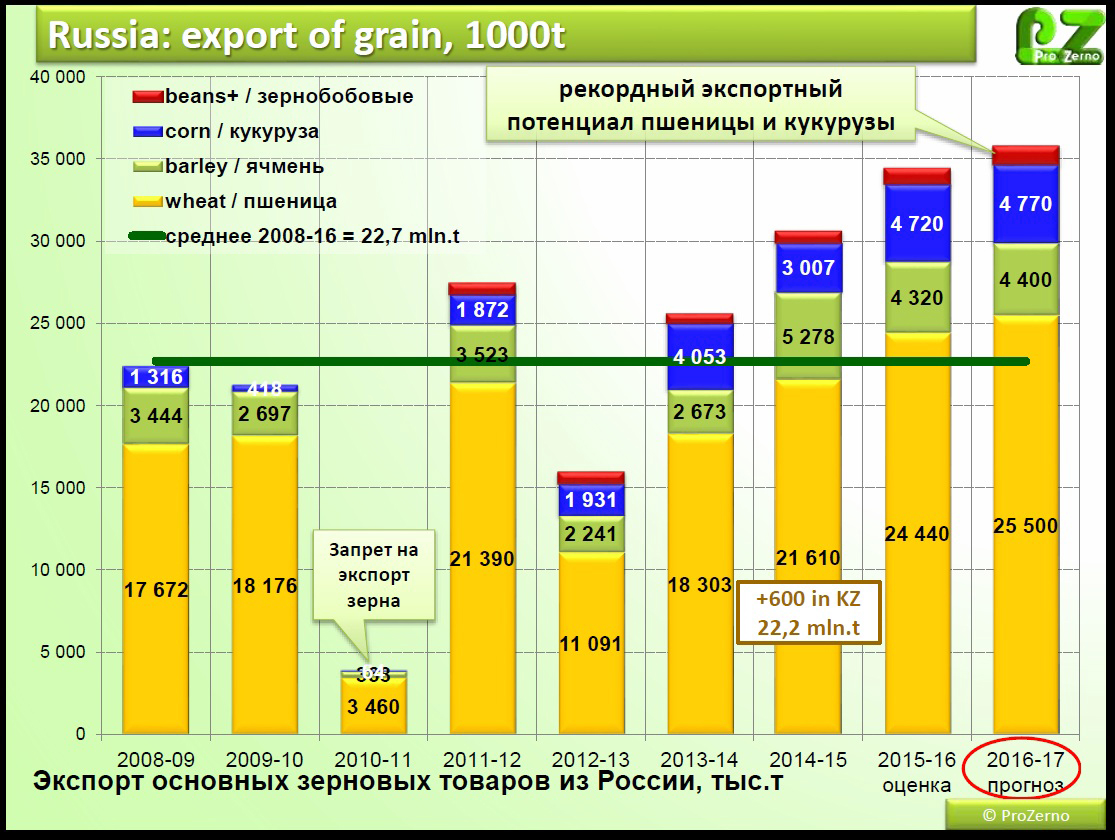

– В июне я побывал на Зерновом раунде в Геленджике – крупнейшем отечественном форуме зерновиков. Настроение у бизнеса, конечно же, приподнятое: Россия побеждает в мировой «зерновой битве». Всего за 13 лет наша страна из нетто-импортёра пшеницы превратилась в крупнейшего в мире экспортёра. Сбылась отчасти мечта Хрущёва – «догнать и перегнать Америку». По крайней мере, по объёмам экспорта пшеницы мы действительно опережаем заокеанских фермеров. Думаю, кстати, что западные санкции возникли не только из-за Крыма, но и из-за российского наступления на зерновом рынке: выручка зерновой отрасли за этот экспорт составила 4,5 миллиарда долларов. И это без масличных, овса, кукурузы и т.д. – это ещё около 30% от общего сбора и экспорта российского зерна.

– В июне я побывал на Зерновом раунде в Геленджике – крупнейшем отечественном форуме зерновиков. Настроение у бизнеса, конечно же, приподнятое: Россия побеждает в мировой «зерновой битве». Всего за 13 лет наша страна из нетто-импортёра пшеницы превратилась в крупнейшего в мире экспортёра. Сбылась отчасти мечта Хрущёва – «догнать и перегнать Америку». По крайней мере, по объёмам экспорта пшеницы мы действительно опережаем заокеанских фермеров. Думаю, кстати, что западные санкции возникли не только из-за Крыма, но и из-за российского наступления на зерновом рынке: выручка зерновой отрасли за этот экспорт составила 4,5 миллиарда долларов. И это без масличных, овса, кукурузы и т.д. – это ещё около 30% от общего сбора и экспорта российского зерна.

Что касается нынешнего сезона и прогноза ценовой ситуации: урожай нам светит в районе 103 миллионов тонн, из них пшеницы – от 64 до 68 миллионов. Вот эти 4 миллиона будут зависеть от того, как уберётся Сибирь. Если уберёмся вовремя и хорошо – 68, если опять «утонем» в осеннем ненастье – то будет 64 миллиона тонн. На внутреннее потребление традиционно уйдёт 33-34 миллиона, и значит, мы будем иметь двойной профицит пшеницы, который станет нашим экспортным потенциалом.

Зам. министра сельского хозяйства Сергей ЛЕВИН в Геленджике подтвердил, что закупочные интервенции государством проводиться будут, но точечно и только в Сибири. Если перевести это на русский язык – «денег нет, как-нибудь крутитесь сами».

Что это означает? Из-за отсутствия интервенций зерновой сезон будет чрезвычайно волатильным. В октябре-ноябре в СФО вполне возможно обрушение рынка: если цена устоит на 8 тысячах рублей за 3-й класс, то это ещё нам повезёт. Да, ещё напомню, что в Сибири крайне сложная ситуация с ёмкостями хранения зерна: элеваторы забиты интервенционным зерном прошлых лет, многим аграриям зерно везти будет просто некуда, и это также не улучшает ценовые прогнозы.

Теперь о «китайском факторе»

Три года назад у сибирских зернопроизводителей на Китай была маленькая щель. Два года назад – это уже была форточка. В этом году открылась дверь, а в следующем году, в связи с подписанием в Пекине президентами наших стран меморандума о поставках зерна – это будут широкие ворота.

На самом деле, экспорт сибирского зерна в Китай идёт полным ходом и безо всяких меморандумов. У меня есть реальные (конечно, неафишируемые) факты, что некоторые владельцы сибирских мельниц в нынешнем году попросту останавливали производство муки, оставляли только выбой, засыпали в бункера чистую пшеницу, фасовали её в 50-килограммовые мешки и отправляли их на Дальний Восток, куда-то в район Биробиджана и Благовещенска. Куда ехали эти мешки потом, догадаться легко.

Вот ещё показательный факт: в октябре-ноябре прошлого года продовольственный овёс стоил 3200-3800 за тонну, и не был никому нужен. Два с половиной месяца назад его невозможно было купить по 11500-12000 рублей! То есть овса в сибирском регионе «внезапно» физически не стало.

У меня (и, слава Богу, не только у меня) есть чёткое ощущение, что работает канал поставки зерна в Поднебесную, который всё больше и больше напоминает пылесос. На ячмень за сезон закупочная цена выросла в два раза. Хотя урожай в прошлом году был очень хороший. И где оно это «море зерна»? Скорее всего, именно там, у восточного соседа на столе. Я напомню, что по эту сторону Гималаев живёт «всего-то» 150 миллионов китайцев. Поэтому сбыт сибирскому зерну найдётся всегда.

И на следующую весну, на март-апрель, можно смело прогнозировать безумный рост цены на зерно в Сибирском регионе. Произойдёт следующее: крупные сибирские агрохолдинги, имеющие собственные перерабатывающие мощности, поначалу будут перерабатывать своё зерно, чтобы не покупать у крестьян. Но когда свой собственный урожай у них закончится, и они будут вынуждены выйти на рынок за зерном, они его не обнаружат! Потому что его уже не будет. И вот тут начнётся ценовое ралли, увы, традиционное для Сибири.

В целом в ближайшие годы «восточный коридор» станет основным фактором существования и развития зернового рынка Сибири, и вообще ценообразования на сельскохозяйственное сырьё. Это будет несущийся на всех парах локомотив, который невозможно будет остановить. В среднесрочной перспективе это будет означать тяжелейшие потрясения для сибирской зерноперерабатывающей отрасли. С учётом того, что сибирские сельхозпроизводители не смогут резко нарастить объёмы производимого зерна, мы рискуем попросту оставить без сырья наши сибирские мельницы. Сильные предприятия выживут, остальные – нет.

То есть стратегически правильный, обусловленный государственными интересами вектор экспорта сибирской сельхозпродукции в Юго-Восточную Азию повлечёт за собой именно такие негативные издержки. Это нужно чётко понимать. А ведь кризис зернопереработки эффектом домино повлияет на всё сельское хозяйство Сибири, на его финансовую устойчивостью. А значит, ухудшится общее состояние сельской экономики, самой деревни, занятости на сельских территориях. Лес рубят – щепки летят.

Кроме того, следует учитывать, что у нас в России до сих пор не сформирован публичный цивилизованный рынок зерна. И сама система ценообразования на этом рынке, а также диктат китайских покупателей могут привести к тому, что никаких особых доходов от китайского экспорта мы не получим. Не заработает ни крестьянин, ни трейдер. По крайней мере, «золотого дождя» от китайцев сибирскому сельскому хозяйству ждать точно не стоит.

Так что – рано обрадовались.

«Китайская шкатулка»: сложный замочек

Грядущее открытие для российских (и, прежде всего, сибирских) аграриев китайского рынка зерна ПРЕДСЕДАТЕЛЮ прокомментировал Александр КОРБУТ, вице-президент Российского зернового союза:

– Любое решение, направленное на возможность расширения экспорта зерна, вообще является позитивным сигналом для рынка, тем более оно позитивно, что вопрос о поставках вошёл в повестку встречи на высшем уровне. Вместе с тем я бы пока не переоценивал принятое решение и подписанные главами наших стран документы: они по сути являются декларацией о намерениях сторон. Главное – как они будут практически реализованы.

– Любое решение, направленное на возможность расширения экспорта зерна, вообще является позитивным сигналом для рынка, тем более оно позитивно, что вопрос о поставках вошёл в повестку встречи на высшем уровне. Вместе с тем я бы пока не переоценивал принятое решение и подписанные главами наших стран документы: они по сути являются декларацией о намерениях сторон. Главное – как они будут практически реализованы.

Китай вообще-то является интересным потенциальным импортёром, учитывая численность населения и ёмкость рынка. Особенно с учетом роста доходов населения и перехода от традиционной схемы питания к европейской. Общий объём импорта зерновых и сои китайцами в последние годы достигает 65-70 млн тонн, но доминирует в этом объёме соя, а импорт пшеницы и кукуруза относительно невелик.

Однако надо учитывать ряд моментов. Сибирь может обеспечить поставки пшеницы, но и сам Китай является крупнейшим в мире производителем этой культуры: на посевной площади более 24 млн га её производится около 115-120 млн тонн. Общее потребление устойчиво растёт, однако продовольственное – сокращается. По мере роста доходов китайские потребители заменяют углеводы высокоценными белковыми продуктами.

Импорт пшеницы китайцами, в основном из США, Канады и Австралии, составляет 1,5-2,0 млн тонн в год, хотя в отдельные годы, неблагоприятные по погодным условиям, его масштабы существенно возрастают – до 3-7 млн тонн.

Потенциально привлекательны поставки в Поднебесную ячменя, но надо учитывать, что Китаю нужен в основном пивоваренный ячмень с жёстко определёнными кондициями. В долгосрочной перспективе, до 2030 года, импорт Китаем пшеницы не превысит 5,5-6,0 млн тонн, ячменя 2,5-3,5 млн тонн, а вот импорт кукурузы может составить 30 млн тонн. А объём закупаемой Китаем сои вообще практически безграничен: в перспективе – до 115-125 млн тонн.

Что касается логистики поставок пшеницы в Китай, нужно учитывать один важный момент. Особенностью размещения производства и потребления зерна в Китае является то, что пшеница и кукуруза в основном производится на Северо-Востоке – в провинциях Ляонин, Цзилинь и Хэйлунцзян, которые производят более 20% общего сбора зерновых. А вот потребление сконцентрировано в южных провинциях страны, где находится бОльшая часть населения.

При этом ежегодно доставка зерна в объеме 30-40 млн тонн осуществляется в Южные провинции по железной дороге или комбинированным маршрутом (ЖД + фрахт до портов Юго-Востока Китая). В 2013 г. только через порт Далянь (900 км от г. Харбина, центра провинции Хэйлунцзян, соединенного с Далянем ж/д магистралью) было отгружено более 8 млн т зерна в направлении юго-восточных провинций Китая.

В этом отношении представляется, что проект строительства специализированных перегрузочных комплексов в морском порту «Большой порт Зарубино» в бухте Троицы (Приморский край), который сейчас реализует группа «Сумма» Зиявудина МАГОМЕДОВА (объём инвестиций — более 200 млрд рублей, первая очередь порта планируется к запуску в 2020 году) весьма перспективен. Он позволит использовать порт Зарубино для последующей отгрузки зерна из Китая в порты традиционного получателя – провинции Гуандун (Гонконг, Гуанчжоу, Макао). Объём отгружаемого зерна можно оценить в 5-8 млн. тонн.

Полагаю, с учётом этих факторов стоит рассматривать и Забайкальский зерновой терминал. Он относительно близок к границе, но китайские покупатели будут учитывать стоимость доставки до зон потребления и закладывать её в закупочную цену.

Кроме того, объёмы производства пшеницы в Сибири, для того чтобы обеспечить «проходные» экспортные цены, должны существенно вырасти, причем исключительно за счёт роста урожайности, что позволит снизить себестоимость и обеспечить сибирскому зерну конкурентоспособность. Также необходимо на уровне государства обеспечить снижение транспортных издержек.

По моему мнению, рисков и проблем много, конкурентная среда на этом рынке крайне сложная, но, вместе с тем, российский зерновой бизнес не раз доказывал, что он может преодолевать самые тяжёлые барьеры.

Павел БЕРЕЗИН

БОЛЬШЕ ОПЕРАТИВНЫХ НОВОСТЕЙ — В ТЕЛЕГРАМ-КАНАЛЕ ЖУРНАЛА ПРЕДСЕДАТЕЛЬ!

|

|

|

![]()